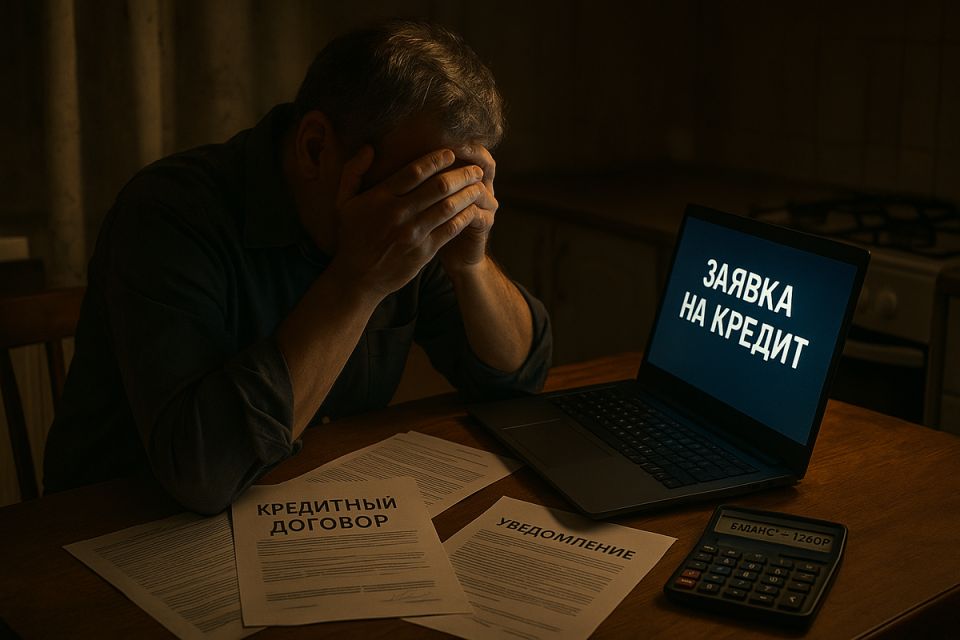

Сразу ощущаешь, как быстро деньги уходят в сторону банка, едва они поступают домой. Жизнь подсказывает: раз сумма долга растет, а возможностей расплатиться — меньше, остаётся смотреть правде в глаза и искать пути выхода.

22% жителей страны признаются, что не могут справиться с платежами. Это не история о редкой неудержимости; это ежедневная проблема, которая строится из мелких решений и больших счетов, с множества займов подряд, пока сумма растёт.

Причина проста и та же для многих: давление растёт, кредиты копятся, а расходы нередко превышают доход. В такие моменты легче взять новый займ, чем разобраться в тратах, но так начинается замкнутый круг.

Как не попасть в эту ловушку и что реально можно поменять в своей привычке расплатиться с долгами? В первую очередь важно увидеть реальную нагрузку: сложить все долги и сравнить с доходом. Если затратная часть выходит за порог 30%, настораживает.

Возможности есть: рефинансирование и объединение займов под меньший процент, рассрочки для особых категорий, а иногда — кредитные каникулы. В таких случаях снижается размер платежа и появляется шанс выбраться из долговой воронки.

Ключевые правила просты: не брать новые кредиты ради погашения старых, внимательно читать договоры и спокойно сравнивать условия. Чаще всего экономия кроется в тишине планирования и обращении за помощью к людям и организациям, которые знают, как перестроить платежи.

Чтобы ощутить разницу, достаточно увидеть на примере: перерасчёт платежей и изменение условий приводят к заметному снижению ежемесячной нагрузки, а значит — освобождают место для текущих расходов без риска дополнительных штрафов.

Время помнить: кредиты становятся привычкой, если не видна реальная картина расходов. Но есть выбор: перестроить бюджет, отказаться от импульсных покупок и обратиться за поддержкой, чтобы выйти на более ровную финансовую дорогу.